Profesi akuntan publik timbul dan perkembang sejalan dnegan perkembangan perusahan dan bentuk badan hukum. Perusahan tidak hanya membutuhkan modal dari para pemiliknya namun juga membutuhkan modal atau dana dari pihak luar yaitu para kreditur dan investor Dari profesi akuntan publik inilah

masyarakat kreditur dan investor mengharapkan penilaian yang bebas tidak

memihak terhadap informasi yang disajikan dalam laporan keuangan oleh manajemen

perusahaan.

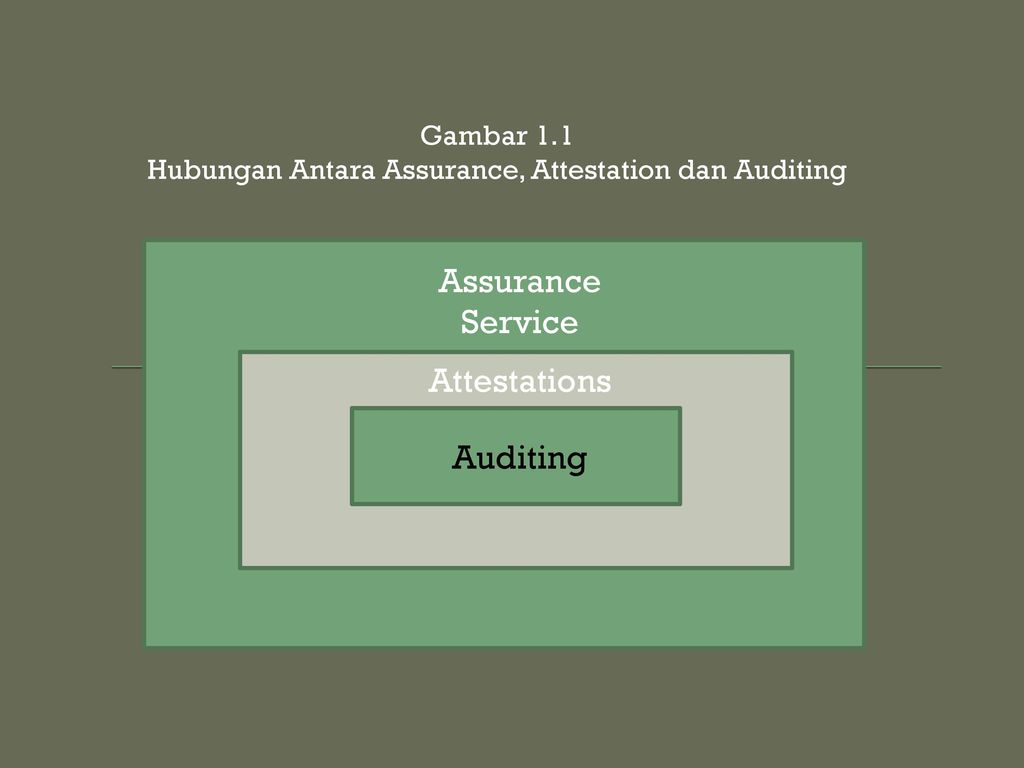

Profesi akuntan publik menghasilkan berbagai

jasa bagi masyarakat, yaitu jasa assurance, jasa atestasi, dan jasa

nonassurance.

- Jasa assurance adalah jasa profesional independen yang meningkatkan mutu informasi bagi pengambil keputusan.

- Jasa atestasi terdiri dari audit, pemeriksaan (examination), review, dan prosedur yang disepakati (agreed upon procedure). Jasa atestasi adalah suatu pernyataan pendapat, pertimbangan orang yang independen dan kompeten tentang apakah asersi suatu entitas sesuai dalam semua hal yang material, dengan kriteria yang telah ditetapkan.

- Jasa nonassurance adalah jasa yang dihasilkan oleh akuntan publik yang di dalamnya ia tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan, atau bentuk lain keyakinan. Contoh jasa nonassurance yang dihasilkan oleh profesi akuntan publik adalah jasa kompilasi, jasa perpajakan, jasa konsultasi.

Pengertian Auditing Menurut Para Ahli

A. Konrath (2002 : 5)

"Suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bukti mengenai asersi tentang kegiatan-kegiatan dan kejadian-kejadian ekonomi untuk menyakinkan tingkat keterkaitan anara asersi tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya dengan kepada pihak-pihak yang berkepneitngan."

B. Alvin A. Arens, Mark S. Beasley dan Randal J. Elder (2011:4)

"Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person."

C. Sukrisno Agoes (2016)

"Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independent, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut."

Tipe atau Jenis Akuntan Publik

Sebagaimana halnya dengan jenis

pemeriksaan yang dilakukan, tipe akuntan/pemeriksa juga diklasifikasikan

menjadi 3 tipe, yaitu:

A. Akuntan publik atau pemeriksa independen

Akuntan publik atau pemeriksa independen adalah akuntan yang menjual jasa profesionalnya kepada masyarakat/klien, terutama untuk jenis pemeriksaan laporan keuangan. Untuk dapat berpraktek sebagai akuntan publik di Indonesia, seseorang harus telah lulus dari fakultas ekonomi jurusan akuntansi dan memperoleh gelar akuntan dan memperoleh ijin praktek dari Departemen Keuangan.

B. Akuntan

intern atau pemeriksa intern

Akuntan intern adalah pegawai dari perusahaan yang diperiksa. Tugas pokok akuntan intern adalah menentukan apakah kebijakan dan prosedur yang ditetapkan manajemen teras teah dipatuhi, menentukan baik tidaknya penjagaan terhadap kekayaan perusahaan, menentukan efisiensi dan efektifitas prosedur kegiatan organisasi, menentukan dapat dipercaya tidaknya informasi yang dihasilkan bagian-bagian dalam perusahaan, serta merekomendasikan perbaikan kegiatan operasi.Pekerjaan akuntan intern meliputi pemeriksaan kepatuhan dan pemeriksaan operasional.

C. Akuntan pemerintah

Akuntan pemerintah adalah akuntan yang bekerja pada pemerintah, baik pemerintah lokal maupun pusat. Pada umunya Akuntan pemerintah mempunyai tugas memeriksa laporan keuangan organisasi pemerintah, baik BUMN maupun instansi.

Penggolongan Auditing

Auditing dibagi menjadi 3 golongan yaitu :

A. Audit Laporan Keuangan (Financial Statemen Audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan keuangna yang disajikan oleh kliennya untuk menyatakan pendapat mengenainkewajaran laporan keuangan tersebut.

B. Audit Kepatuhan

(Compliance Audit)

Audit Kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu.

C. Audit Operasional (Operational Audit)

Audit operational adalah review secara sistematik kegiatan operasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

- Mengevaluasi Kinerja

- Mengindentifikasi kesempatan untuk peningkatan.

- Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

No comments:

Post a Comment